更多资讯关注深圳国际医疗器械展览会官网www.chinaybhexpo.com/shenzhen/

1月12日讯 冠脉支架集采尘埃落定,国家开始酝酿第二轮国采,首当其冲的是骨科耗材。目前各省市正在对耗材真实使用量进行数据采集,以预估下一轮带量采购需求。据专家预期骨科耗材进入国采,降幅或将达90%。

骨科耗材价格面临大幅跳水,集采“黑天鹅”下,骨科企业何去何从?近年来愈渐火热的手术机器人会是骨科未来的必争之地么?

百亿市场上演“大鱼吃小鱼”,骨科行业洗牌加速

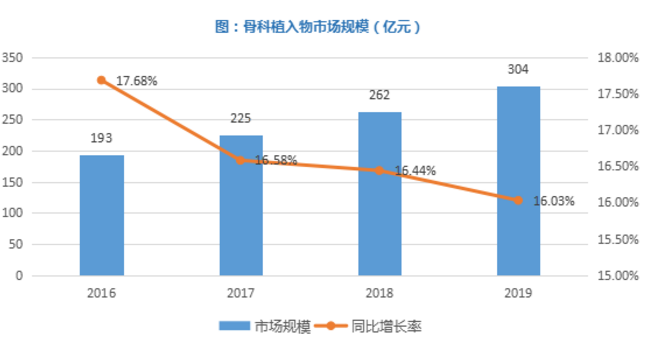

得益于我国庞大的人口基数、社会老龄化进程加速和医疗需求不断上涨,加之进口替代的大背景,骨科行业持续高度景气。据Eshare医械汇测算,2019年骨科植入市场规模约为304亿元,增长率为16.03%。

随着集采的推进,产品大幅降价不可避免,骨科市场规模也随之缩水。那么骨科集采究竟会给行业未来发展带来什么呢?

对于经销商来说,集采落地,销售模式发生改变,中间商利润首当其冲受到挤压,预计未来80%-90%的经销商会被淘汰,转向经销其他低值耗材、或短期不会被纳入集采的耗材,也可能转型成为大型企业的服务商,做技术推广、手术跟台等工作。

对于生产企业来说,带量采购是一张通行证。如果你没有,可能会失去80%甚至更大的市场。但一旦入选进入,价格大幅跳水,企业利润受到挤压。进退两难,对于骨科企业来说,这就是一场关系到生死存亡的“大考”。

另外从目前部分地区集采的方案来看,在当地市占率较高、经销规模较大的厂商具有明显的优势。而且大厂家备货规格齐全、产品品质引进国外先进技术,能更好的满足临床需求。在生产成本上,规模效应明显,价格低于小厂商。

随着集采的深入,市场逐渐向龙头企业倾斜,市场加速洗牌。预计未来超过一半的企业会消失,或重组或破产,行业集中度将大大提高。

带量采购风起云涌,手术机器人是骨科的未来?

在医疗器械这一高技术壁垒的行业,技术水平决定了企业能够走多高。所以面对集采,骨科生产企业一方面是传统产品积极降价征战集采市场,另一方面,则要加快创新研发,布局技术含量更高的新兴产品,近年来大热的“骨科手术机器人”或成为骨科企业战略布局的关键。

骨科手术机器人主要用于脊柱、膝关节和髋关节等假体置换和修复手术,由精准定位系统和操作系统组成,能有效提高手术精准度,缩小创伤面积,减轻病人疼痛以及延长植入假体的使用寿命,同时可由医生远程操作,极大地提高医疗资源利用效率。

从产业观点来看,骨科手术机器人产业发展是必然趋势。

首先,人口老龄化。2015年全球60岁及以上人口约为9.01亿,2030年将达到14亿。在中国,2020年60岁及以上人口将达到2.48亿,占人口总数的17%。接下来的20年,中国将进入快速老龄化期,预计2040年60岁及以上老年人将占人口比例的20%以上。

其次,医疗需求资源匮乏。中国每千人执业医生数仅为2.2,医生密度与发达国家相比还有一定差距。骨科手术机器人可由医生远程操作,极大地提高医疗资源利用效率。

另外,精准医疗需求增长。传统骨科手术依赖于主刀医生的经验和医生对手臂肌肉的控制以及病灶的清晰视野。大切口和高辐射量都可能会增加手术风险。机器人辅助骨科手术和传统骨科手术相比,主要具有以下优点:准确到达病灶、切口微小、稳定性高、具有良好的术后效果。

另外,目前骨科机器人主要应用于脊柱和关节领域,从这两者的市场规模来看,行业呈高速增长态势。

脊柱领域:

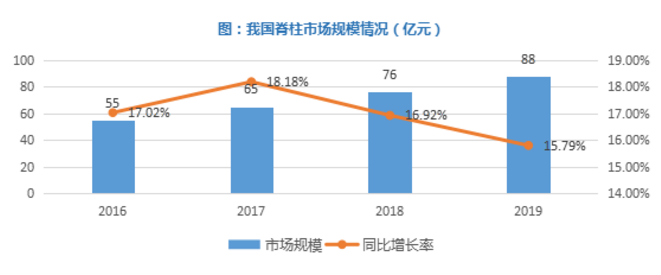

脊柱被称之为人体的“第二生命线”,是人体的“支柱与栋梁”。随着老龄化的加剧,脊柱领域的发病率越来越高,比如颈椎病、骨质疏松、腰椎间盘突出等等,并呈现出年轻化趋势。据Eshare医械汇测算,2019年脊柱市场销售规模约为88亿元,较2018年增长15.79%,脊柱市场保持高速增长。

关节领域:

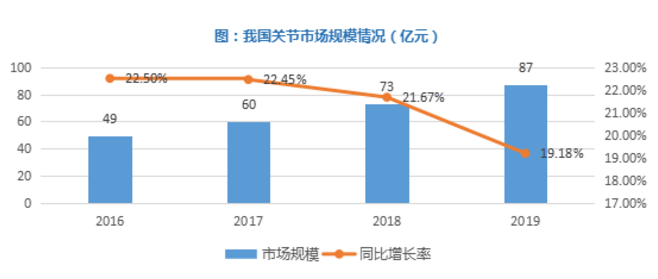

据Eshare医械汇测算,2019年关节市场销售规模约为87亿元,较2018年增长19.18%。另外,据了解,我国关节手术患者满意率不高,并且非常依赖医生的经验和手术技巧,而稳定性、精准度都较高的骨科机器人则是可以解决这一问题。

此外未来手术可能会颠覆现在的模式,更多的科技将被更广泛医用到骨科领域。骨科手术手术机器人是技术应用的重要硬件平台,因此未来必成骨科行业的“必争之地”。

从产业观点、市场规模和科技发展来看,骨科手术机器人未来前景广阔。但我国骨科手术机器人起步较晚,目前仍处于产业化初期。据统计,2018年我国骨科机器人新增装机量约为26台,仅占全球的不到4%。

在脊柱领域,国内外已有不少企业覆盖。国内的天智航也已取证上市。国外的美敦力处于优势地位,紧随其后的史赛克、捷迈邦美、NuVasive等或豪掷千金,或重金研发,暗潮汹涌,竞争不可谓不激烈。

在关节领域,国内目前尚没有国产骨科关节置换手术机器人注册获批。而史赛克的Mako关节手术机器人系统在世界范围内已广泛使用,全球市占率达9%。并已经CFDA获证,是目前唯一在国内能开展关节置换的骨科手术机器人。2020年12月,国家骨科与运动康复临床医学研究中心完成的全国首例智能骨科机器人辅助全新生物型人工膝关节置换手术,正是借助Mako智能骨科机器人,精准完成极高难度的生物型假体置入。

目前国内布局骨科机器人企业,除了处在集采风口浪尖下的微创医疗和山东威高,另外还有天智航、键嘉机器人、三坛医疗、鑫君特、罗森博特等。

微创医疗机器人

微创医疗机器人成立于2014年,目前在研产品处于不同的临床或临床前研究阶段,其中处于临床试验阶段的鸿鹄骨科手术导航系统已获批国家创新医疗器械绿色通道,于2017年获批国家科技部“十三五”重点专项基金。另外在美国申请FDA批准的Skywalker骨科手术导航系统成功豁免临床。

山东威高

威高的“妙手”手术机器人是中国自主研发的新一代机器人手术系统,在机器人系统机械设计、主从控制、立体图像与系统集成等关键技术上均取得了重大突破,具有7个自由度,能实现540°末端旋转多操作,并能通过5G技术实现3000公里以外的手术。据了解,“妙手”手术机器人目前已完成168例手术。

天智航

天智航是国内目前唯一上市的手术机器人公司,其主打产品 “天玑”骨科手术机器人在中国骨科手术机器人市场中占据领先地位。天智航的“骨科手术导航定位系统”进入国家创新医疗器械特别审查程序。同时,天智航与多家机构都有合作,并积极引入相关前沿成果,如与北京积水潭医院签订成果转化协议,涉及医院唐浩团队研发的骨科手术机器人,该机器人的精度指标达到了国际最先进水平。

键嘉机器人

键嘉机器人,成立于2018年,是一家提供精准关节置换方案的医疗器械公司,核心团队来自来自清华大学智能与系统国家实验室,还有资深骨科临床专家参与一线研发。键嘉首款关节置换手术机器人产品“ARTHROBOT”已进入临床试验阶段,有望成为首个获得NMPA注册证的国产关节置换手术机器人。

三坛医疗

三坛医疗成立于2011年,主要致力于新型骨外科手术导航设备、手术机器人系列产品及相关耗材的研发和产业化,公司拥有50多项国际、国内专利,拥有全球唯一模块化的骨科手术机器人,也是全国唯一持有国防发明专利的手术机器人企业。

鑫君特

鑫君特成立于2015年,是一家专注于高端智能医疗设备制造和骨科人工智能应用的高新技术企业。现拥有一款拥有完全自主知识产权的智能骨科微创手术系统。该系统的主体结构是由医生工作站和骨科手术机器人ORTHBOT两部分组成。医生工作站内置手术软件,使用者可以通过工作站实现手术的规划、执行、实时监控和管理;ORTHBOT则可以执行工作站所制定的手术规划,进行“导航+手术”操作。

罗森博特

罗森博特成立于2017年,是北京航空航天大学与北京积水潭医院医工交叉紧密结合的产物,致力于打造具有骨折复位功能的新一代智能化骨科手术机器人系统,在全球率先实现了术中实时3D导航、辅助骨折复位操作、自动手术规划等先进技术,实现从骨折闭合复位到微创固定全手术流程的智能化手术操作。从创伤手术中难度最大的骨盆骨折治疗出发,研发了一套机器人自动辅助系统。

图片

随着科技的发展,以及医疗的需求,骨科手术机器人增长势头迅猛。集采价格战下,积极拓展这一赛道,或能刺激疲软业务,抢占增量市场。当然,创新的方向有很多,且看企业自身的战略布局。至于骨科行业未来如何,骨科手术机器人会不会成为集采重压下的“救星”,各个企业未来又会放出哪些大招,时间会告诉我们答案。

本文来源为其他媒体的内容转载,转载仅作观点分享,版权归原作者所有,如有侵犯版权,请及时联系我们。

下一篇:医械编码落地了,涉21个大品种