作为全球第一大死亡原因,心血管疾病严重影响人们的健康。心血管疾病包括冠心病、心律失常、心衰等,从检测到诊断再到治疗,涉及的医疗器械产品种类繁多。随着患病人数的增多,心血管类医疗器械需求攀升,市场发展空间广阔。

需求攀升拉动市场扩容

世界卫生组织发布的《2019年全球卫生统计报告》显示,2000年—2019年,心脏病是全球首要死亡原因。其间,死于心脏病的人数增加了200多万。

今年7月,我国国家心血管病中心发布的《中国心血管健康与疾病报告2020》指出,近年来,我国心血管病发病率持续增高,报告推算心血管疾病现患病人数达3.3亿,且发病率处于持续上升阶段,心血管疾病给居民和社会带来的经济负担日渐加重。该报告数据还显示,心血管疾病位列我国城乡居民疾病死因之首,每5例死亡中就有2例死于心血管病。

高发病率和高死亡率促使心血管类医疗器械需求攀升,拉动市场持续扩容。目前,从全球范围看,医疗器械各细分领域中,心血管领域市场规模排名第二,仅次于体外诊断领域;市场规模预计将从2017年的526亿美元增长至2024年的796亿美元,年复合增长率约为6.4%;同时,市场占比将从11.6%增长至12.2%。

心血管领域成为创新研发主阵地

心血管类医疗器械是我国医疗器械行业创新研发的主阵地之一,主要分为诊断类产品和治疗类产品。其中,诊断类产品包括心电图机、血管内成像系统、冠脉血流评价系统及体外诊断领域的心标类产品等;治疗类产品以支架、球囊、瓣膜、心脏起搏器、封堵器、射频消融产品等为主。

2004年以来,多款国产药物洗脱冠脉支架获批上市,在原材料选择、裸支架加工工艺、药物涂覆技术等方面均可媲美进口支架。目前,国产心脏支架市场占比已超过80%,是高值医用耗材中进口替代进程最快的细分领域之一。

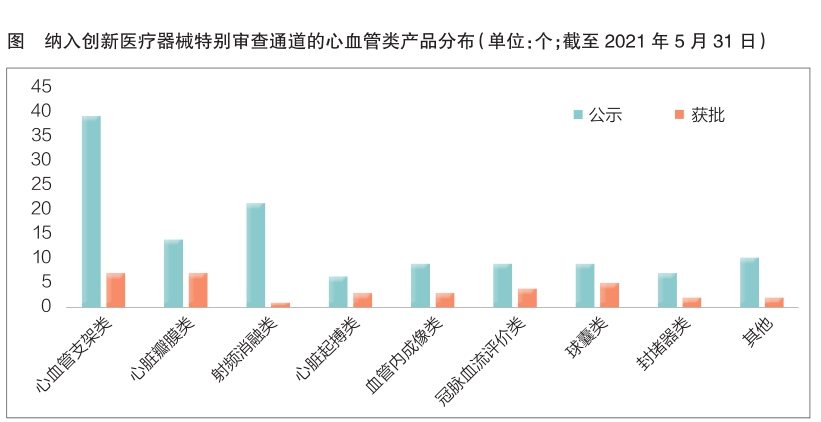

据国家药监局公开信息统计,2018年至今年7月,我国共有33个心血管支架产品获批,其中包括15个药物支架和3个可降解支架。截至5月31日,共有39个心血管支架类产品进入创新医疗器械特别审查通道,涉及冠脉支架、主动脉支架、外周动脉支架及静脉支架等,其中已有7个产品通过该通道获批上市。

对于经药物治疗无法逆转的受损心脏瓣膜结构,通常通过外科手术进行治疗。目前,我国心脏瓣膜疾病外科手术的开展率较低,未来,随着手术治疗渗透率的提高,心脏瓣膜医疗器械行业将迎来广阔的发展空间。

据国家药监局公开信息统计,2018年至今年7月,我国共有6个心脏瓣膜类产品获批,其中包括2个机械瓣膜、3个生物瓣膜及1个介入类瓣膜;此外还有2个心脏瓣膜成形环获批。截至5月31日,有14个心脏瓣膜类产品被纳入创新医疗器械特别审查通道,其中有7个产品(1个心脏瓣膜成形环、6个介入类瓣膜)已通过该通道获批上市。当前,国内80%以上的心脏瓣膜疾病患者选择使用机械瓣膜。未来,随着生物瓣膜和介入类瓣膜技术的进步、价格的降低及临床应用的推广,市场渗透率将逐渐提高。

目前,除心血管支架和心脏瓣膜类产品外,多款射频消融类、心脏起搏类、血管内成像类、冠脉血流评价类、球囊类、封堵器类产品,也被纳入创新医疗器械特别审查通道并获批上市(见图)。

集采加速行业洗牌

2020年10月,国家组织冠脉支架集中带量采购文件发布,正式启动高值医用耗材的国家集采工作,冠脉支架成为首批集采对象。当年11月5日,国家组织冠脉支架集中带量采购在天津产生拟中选结果,单价从原来的1.3万元左右降至700元左右,平均降价幅度达到93%。

目前,全国各省已陆续通过独立或者加入省级联盟的形式开展高值医用耗材集采工作,其中,冠脉支架、球囊、心脏起搏器等成为高频品种。

集采工作开启后,企业通过主动降价以换取市场份额,未中标的企业有可能面临被边缘化的风险,整个行业将重新洗牌,集中度将有所提升。同时,依靠单一大品种放量来获取市场份额的方式也不再可靠。借着集采的东风,企业可加快创新转型脚步,积极丰富自身产品管线和层次,以提升竞争力。 (作者单位:火石创造)

本文来源为其他媒体的内容转载,转载仅作观点分享,版权归原作者所有,如有侵犯版权,请及时联系我们